HEKTAŞ Hisse Analizi, HEKTS Güncel Bilanço ve Grafik Yorumları

- HEKTAŞ Hisse Analizi, HEKTS Güncel Bilanço ve Grafik Yorumları

- Hektaş Neden Düşüyor?

- HEKTS Bilanço Yorumu

- Hektaş Hisse Grafik Analizi

- HEKTS Hisse Senedi Yükselir mi?

Borsa İstanbul’da işlem gören en büyük şirketlerden biri HEKTAŞ. Ancak geçtiğimiz 1 yıl içerisinde adından büyüklüğü ile değil en çok kaybettiren hisseler arasına girmesiyle söz ettirdi. Yatırımcısı hissenin nereye kadar düşebileceğini ve hangi fiyattan yükselişe geçeceğini merak ediyor. Bu bölümde son açıklanan 2024 ilk çeyrek bilançosu ve grafikler eşliğinde şirketi ele alıyoruz. İşte detaylı HEKTS hisse analizi, güncel grafik ve bilanço yorumları..

Hektaş Neden Düşüyor?

Borsada kazanmak olduğu gibi kaybetmekte var. Ancak bazı kayıplar matematikle açıklanamayacak cinsten olabiliyor. Öyle ki son 1 yıl içinde Borsa İstanbul 100 endeksi %107 getiri sağlamışken, HEKTS aynı dönemde yatırımcısına %55,53 para kaybettirmiş. Dolayısıyla matematik ile de izah edilemeyecek bir düşüşle karşı karşıyayız. Peki Hektaş hissesi nede bu kadar düştü? Ne zaman yükselir veya yükselir mi?

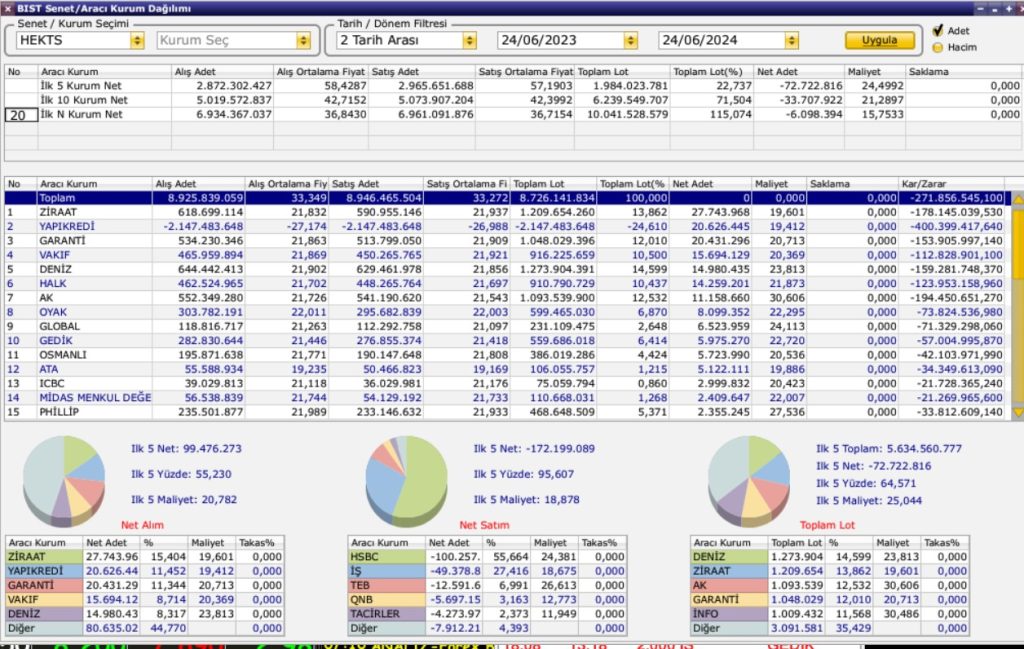

Şimdi arkadaşlar HEKTAŞ hissesinin borsadan ayrışmasının en temel sebebi aslında bilançosunun kötü olması. Maalesef uzun bir süredir Hektaş Ticaret A.Ş. bilançoları iyi gelmiyor. Bunun neticesinde de fonlar ve yabancı yatırımcılar ciddi anlamda hisse satışı yapıyor.

Son 1 yıl içindeki alıcı satıcı tablosu da olayı az çok anlatıyor aslında. Tabi bir de işin hisse satışı kısmı var. Yani düşüşe sadece yabancıların hisse satışına veya fon çıkışına bağlamak yanlış olur. Yine bilançoya bağlayıp bu yüzden düşüyor demek yanlış olur. Çünkü hissede düşüşü tetikleyen en büyük detaylardan biri de ortakların hisse satışı. Son dönemde tıpkı CANTE ‘de büyük ortak ODAŞ tarafından yapılan satışlar gibi Hektaş yatırımcısı da ortak satışından muzdarip. Oyak Gıda ve Tarım Holding’in hisse fiyatı 50 lira üzerindeyken yaptığı satışlar..

Evet şaka gibi ama 50 liradan bahsediyoruz. Bundan 1,5 sene önce 50 lira olan hekts hisse snedi şu sıralarda 13,xx li seviyelere gerilemiş durumda. Yine Oyak tarafından 23,37’den satılan 87,3milyon lotluk hisse satışı aslında biraz da malumun ilanı olmuş gibiydi. Yani herkes dibe geldik mi diye bakarken ana ortak satış yapmaya devam ediyordu. Sonuç olarak HEKTAŞ yatırımcısı, borsa kazandırırken kaybeden tarafta yer aldı. Hatta son 1 yıl içinde en çok düşen hisseler içerisinde kendine yer bulduğunu görüyoruz.

HEKTS Bilanço Yorumu

Enflasyon muhasebesi nedeniyle şirketler bilançolarını bir miktar geç açıkladılar. Bu kapsamda HEKTAŞ bilançosu da Haziran ayında geldi ve yine beklentileri karılamayan zarar yazan bir HEKTS bilançosu inceledik.

Bilanço kalemlerine baktığımızda, şirketin satışlarının yüzde 48 düşüşle 1 milyar 291 milyon TL’ye gerilediği görülmekte. Şirketin brüt karı ise %88 düşüş göstererek 103 milyon 776 bin TL’ye gerilemiş. HEKTS net dönem karı ise – 269 milyon 472 bin TL olarak açıklandı. Geçen sene ilk 3 aylık dönem içinde dönem net karı 149,567,133 TL olarak açıklanmıştı. Yani burada da geçen yılın aynı dönemine göre ciddi bir düşüş ve büyük bir zarar yazılmış görünüyor.

HEKTS borç kaleminde ise bir miktar iyileşmeyi başarmış. Şirketin net borcu 8 milyar 766 milyon TL’ye gerilemiş. Belki de şirketin bilançodaki tek olumlu kısmı borçlarını azaltmak olabilir. Tabi bir de enflasyon düzeltmesi ile oluşan 1,30 milyar TL net parasal pozisyon kazancı olumlu olarak değerlendirilebilir.

Kısaca bilanço kısmını toparlayacak olur isek, HEKTS tarafında yatırımcıların görmek istediği bir bilanço gelmedi diyebiliriz. Hektaş özellikle borcunun büyüklüğü ile bilinen bir şirket. Geçtiğimiz sene 10 milyar TL’yi aşan bu borç tutarının 8 milyar civarına gerilemiş olması olumlu karşılanabilir. Önümüzdeki dönemde gelecek olan bilançolarda borcun azalması devam ederse HEKTS için yeni bir hikaye başlangıcı olabilir.

Faizlerin yüksek olduğu ortamda, kredilerin bu kadar maliyetli olduğu bu ortamda bu borcu yönetmek gerçekten zor olsa gerek. Bu anlamda OYAK’ın yapmış olduğu hisse satışlarının nedeni aslında az çok beli denilebilir. Bu borcu daha da kapamak amacıyla HEKTS bedelli sermaye artırımına gider mi sorusu gündemde kalmaya bir süre daha devam edecek gibi.

Hektaş Hisse Grafik Analizi

Aslında hissede grafiklerin pek fazla çalışır olduğu söylenemez. Çünkü hisse fiyatını etkileyen oldukça farklı detaylar var. Hisse geçen haftayı dip seviyeden 13,18’den kapadı. Zaten son 1 yıl fiyat hareketine bakıldığında en yüksek gördüğü fiyat 34,52 en düşük gördüğü fiyat ise 12,97. Yani son 1 yıllık dip fiyatın hemen eşiğindeyiz.

Haftalık, aylık, günlük hangi grafiğe bakarsanız bakın istikrarlı bir düşüş görünüyor. Bu düşüşte pay sahibi olan detayları yukarıda açıklamıştık. Bundan sonra ise açıkçası OYAK tarafından yeni bir hisse satışı bu fiyatlardan olması zor. Hisse şu an yıllık dibinde seyrediyor. Bu arada Türkiye’nin FATF kararıyla gri listeden çıkma ihtimali var. Yine ilk olarak Temmuz ayında Moody’s olmak üzere kredi derecelendirme kuruluşlarından beklenen not artırım kararları var. Bu kararlar eşliğinde borsada ralli devam edebilir.

Özellikle dönem dönem SASA ile aynı yönde hareket eden HEKTS için SASA’nın hareketleri de fiyat için belirleyici olabilir. Hissenin 12 lira seviyesini koruması önemli. Bu seviye üzerinde alımlar gelebiliriz. 12 lira aşağısına fiyatın kayması halinde ise 10 lira seviyesinin altı test edilmek istenebilir. 10 lira altı bir fiyatlama bizim beklentilerimiz dahilinde değil. Son 1 yıl içinde endeksten olumsuz ayrışan Hektaş’ın bu dönemde endekste oluşabilecek yeni ralli ataklarına ayak uydurabileceğini düşünüyoruz.

HEKTS Hisse Senedi Yükselir mi?

Düşüş ne zaman son bulacak? Hektaş hisse senedi ne zaman yükselir, hekts hissesi yükselir mi gibi bir çok soru geliyor. Bu sorunun cevabını net vermek zor. Ancak biz yıllardır piyasa içrisinde şunu biliyoruz ki, hiç bi fiyat hareketi sonsuza kadar aşağı veya yukarı gidemez. Tabi şirket batmamışsa.. Ki burada Hektaş’ı incelediğimizde böyle bir durum olmadığı aşikar, her ne kadar yüklü bir borcu olsa da şirketin faaliyetlerini engelleyecek bir sorun bulunmuyor. Hektaş’ın son genel kurulunda da değinilen şirketin bir hikayesi var ki o da Ferbis Tarım. Aslında bu şirketin halka arzı yapılsa güzel bir miktar gelir elde edilebilir ve borcun bir kısmı kapatılabilir. Ancak son genel kurulda 2024 yılı içinde Ferbis halka arzının yapılmayacağına dair bir izlenim oluştu. Bu halka arz 2025’e kalmış gibi duruyor. FERBİS’in halka arz olayı ile ilgili gelişmeler hisse fiyatına olumlu yansıyabilir.

Geçen yıla göre Gübre sektöründe gelişmeler bu yıl daha olumlu görünmekte. Bu durum Hektaş finansallarını sonraki çeyreklerde destekleyebilir. Yine gübre sektörüne dair gelebilecek olumlu haber akışları Hektaş hisselerinde yukarı yönlü hareketlere sebep olabilir.

Borsa ile Hektaş’ın geçen yıl içerisinde oldukça ayrıştığı aşikar. Öyle ki borsa %100 üzeri kazandırırken yüzde 55 kaybettiren bir hisseden bahsediyoruz. Artık burada hisseye olan talebin artması beklenebilir. Özellikle Türkiye’nin gri listeden çıkması halinde borsanın 12 bin puana doğru yeni bir rekor yolculuğuna çıkması beklenebilir. Bu durumda Hektaş’ın da piyasaya ayak uydurup hızlı bir yukarı yönlü hareket yaşaması mümkün olabilecektir. Yine SASA’nın bedelsiz onayı bekliyor. Bedelsiz onayı geldiğinde SASA tarafında yaşanabilecek sert yukarı hareketler Hektaş’ın da yükselmesine neden olabilir. Her ne kadar aralarında resmi bir bağ olmasa da fiyatlama açısından bu iki hissenin dönem dönem benzer hareketler gösterdiği yatırımcılar tarafından biliniyor.

Toparlayacak olur isek, son 1 yıl içinde bakıldığında dip fiyatlara yakın. Dolar bazlı bakıldığında gerçekten de yabancılar için ucuz bir hisse. Ancak tabii gelen kötü bilançolar neticesinde PDDD 4,10 seviyesinde F/K ise hesaplanmıyor. Ancak oluşabilecek olumlu bir hikayede bu detaylara çok fazla takılacağını düşünmüyoruz. Beklentimiz dibe yakın olduğumuz yönünde ve olası düşüşlerde artık Hektaş hissesi toplamanın mantıklı olacağını düşünen taraftayız. Ancak burada yer alan hiç bir blginin yatırım tavsiyesi içermediğini belirtmemizde yarar olacaktır.

Burada yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve görüşler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.